Bilancio Europeo 2018: novità Relazioni organi di controllo

Il nuovo principio di revisione internazionale SA Italia 720B prevede importanti aggiornamenti sui giudizi che devono essere rilasciati in sede di revisione dei conti del bilancio al 31.12.2017: sono interessati la Relazione sulla gestione e Specifiche informazioni sul governo societario e sugli assetti proprietari. Le novità riguardano Collegio Sindacale e Revisore dei Conti; GB ha separato le due relazioni e riscritto interamente i testi base, anche tenendo conto delle recentissime indicazioni del CNDCEC.

La revisione legale, svolta in conformità ai principi di revisione internazionali (ISA Italia) ex. art. 11 del Decreto D.Lgs. 39/2010, è esercitata o da un revisore legale (in alternativa da una società di revisione) oppure, se previsto dallo statuto societario, dal collegio sindacale (in alternativa dal sindaco unico). I soggetti coinvolti devono essere iscritti nel Registro dei revisori legali.

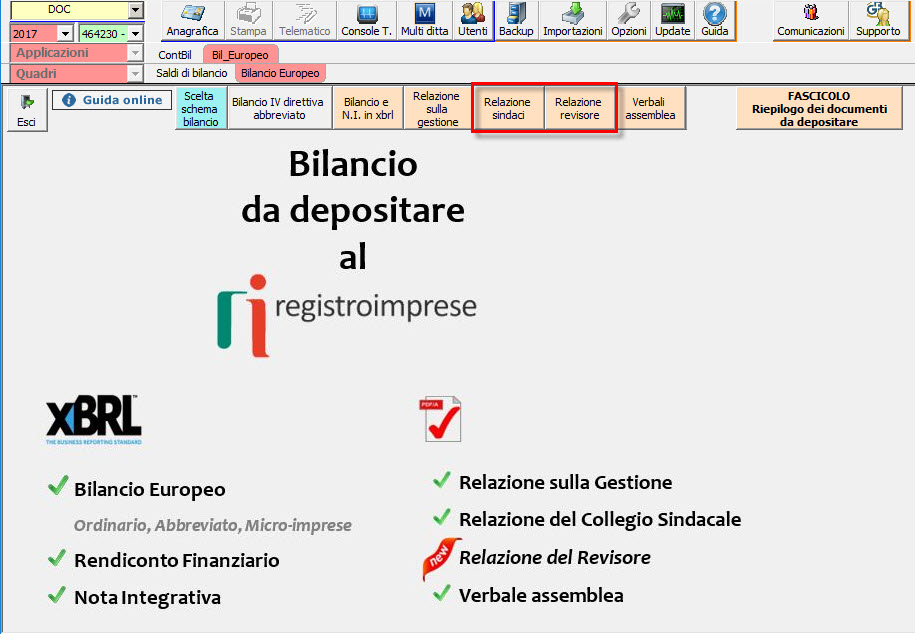

Accesso alla procedura

Selezionato l’anno 2017, entrare in Bil_Europeo>Bilancio Europeo>Bilancio da depositare al R.I.:

A questo punto si può selezionare o la Relazione del collegio sindacale o quella del Revisore legale, con pulsanti separati:

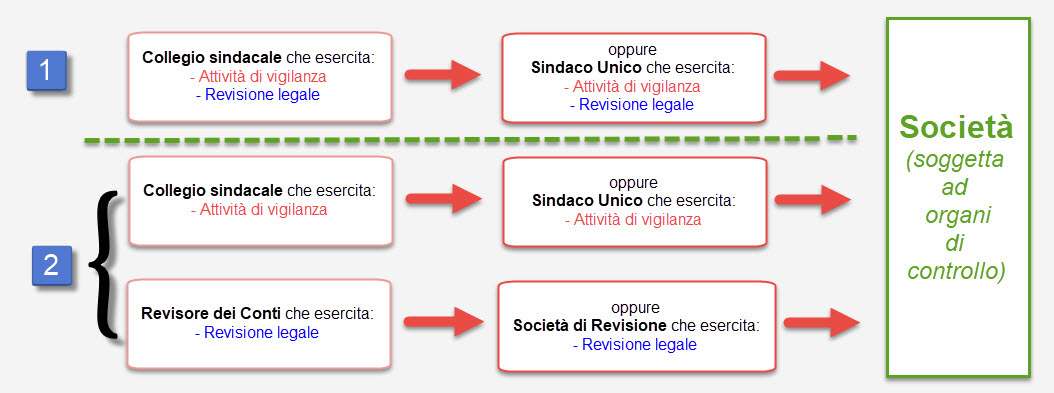

Organi di controllo possibili

In relazione alle caratteristiche della società, e alle previsioni statutarie, si possono presentare due macro scenari:

Collegio sindacale

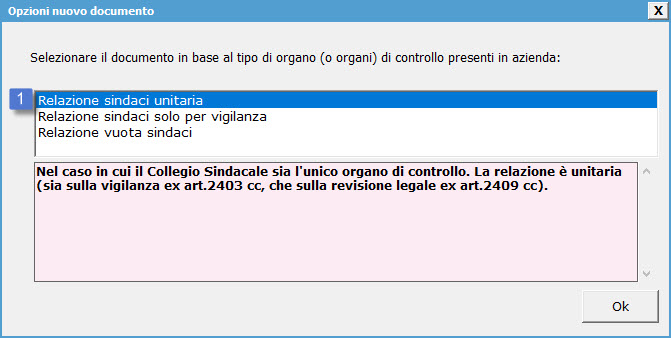

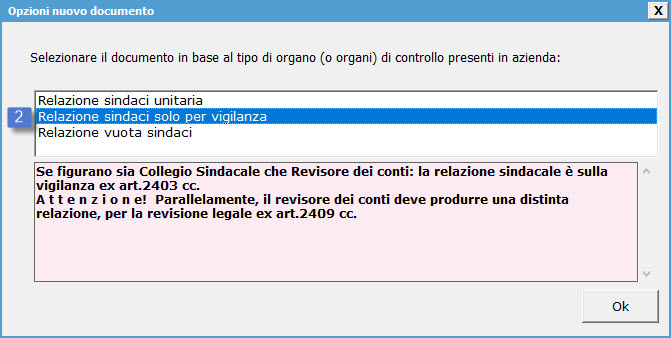

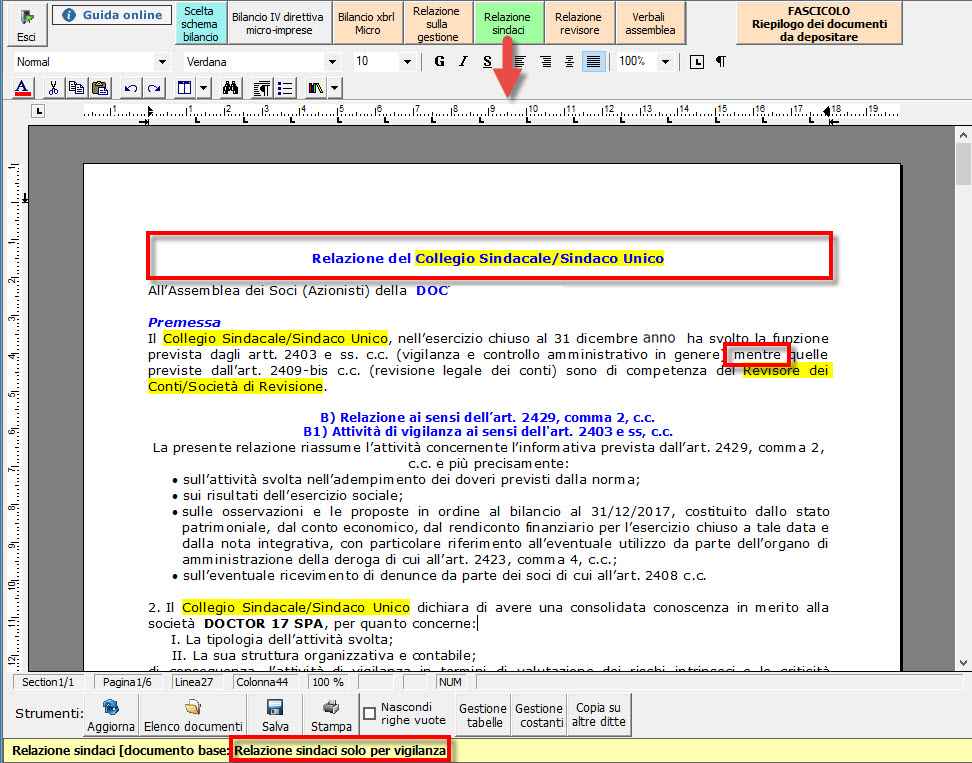

Di conseguenza, e per meglio gestire le possibili casistiche, cliccando sul pulsante ![]() si apre un menù che consente di passare dalla relazione unitaria (caso 1) alla relazione per la sola vigilanza (caso 2):

si apre un menù che consente di passare dalla relazione unitaria (caso 1) alla relazione per la sola vigilanza (caso 2):

è associata a:

Con la seconda opzione:

Avremo:

![]() N.B. La terza opzione, crea un documento vuoto, per gestire in completa autonomia il testo della relazione (anche con incollaggi dall’esterno).

N.B. La terza opzione, crea un documento vuoto, per gestire in completa autonomia il testo della relazione (anche con incollaggi dall’esterno).

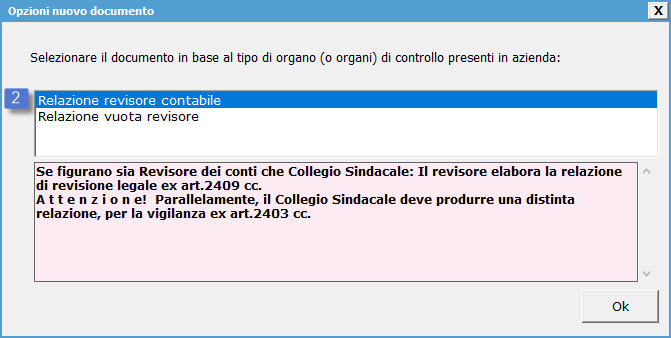

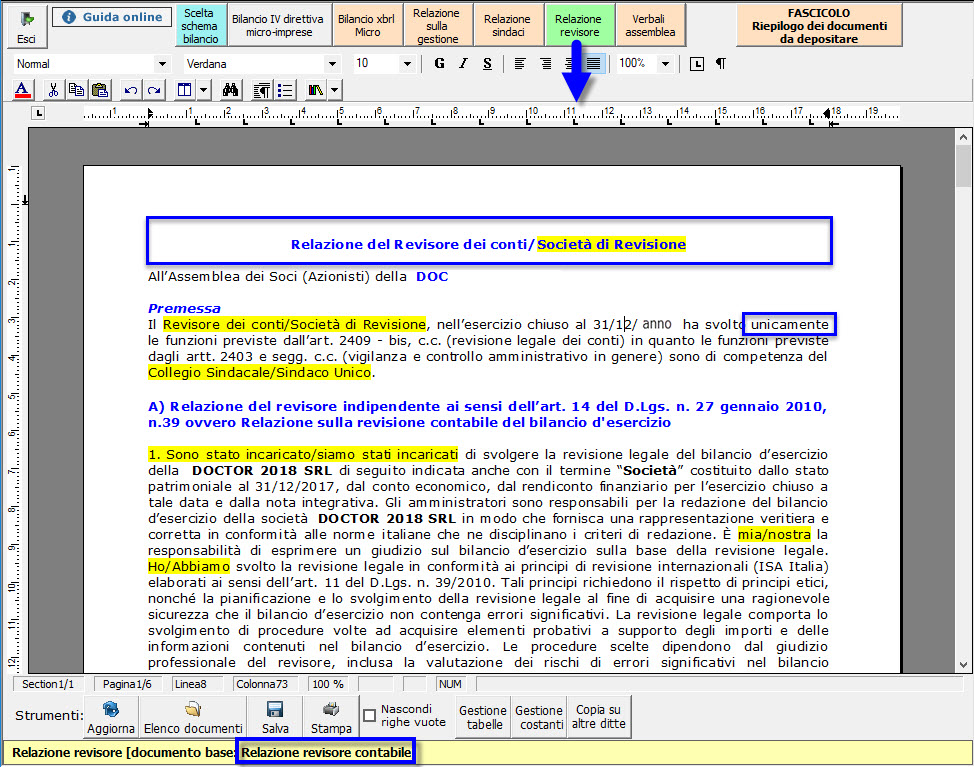

Revisore legale

Nel caso esista anche un revisore dei conti, dovranno essere prodotte due relazioni, la prima del collegio sindacale sulla vigilanza: caso ![]() e la seconda del revisore, limitata alla revisione dei conti. Sarà necessario cliccare il pulsante

e la seconda del revisore, limitata alla revisione dei conti. Sarà necessario cliccare il pulsante ![]() e nella maschera che segue, selezionare uno dei due documenti:

e nella maschera che segue, selezionare uno dei due documenti:

associata a:

N.B. La seconda opzione si riferisce ad un documento vuoto, per gestire in completa autonomia il testo della relazione (anche con incollaggi dall’esterno)

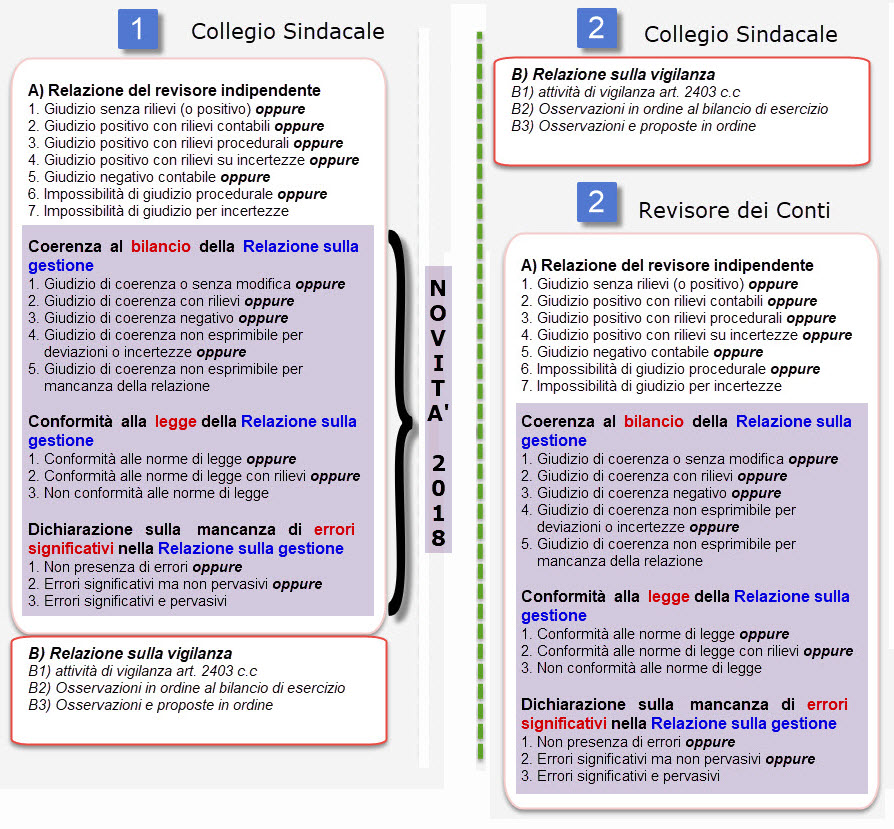

Struttura delle relazioni

Qualunque sia la scelta operata, per la società soggetta ad organi di controllo, sarà necessario che al termine siano presenti due verifiche:

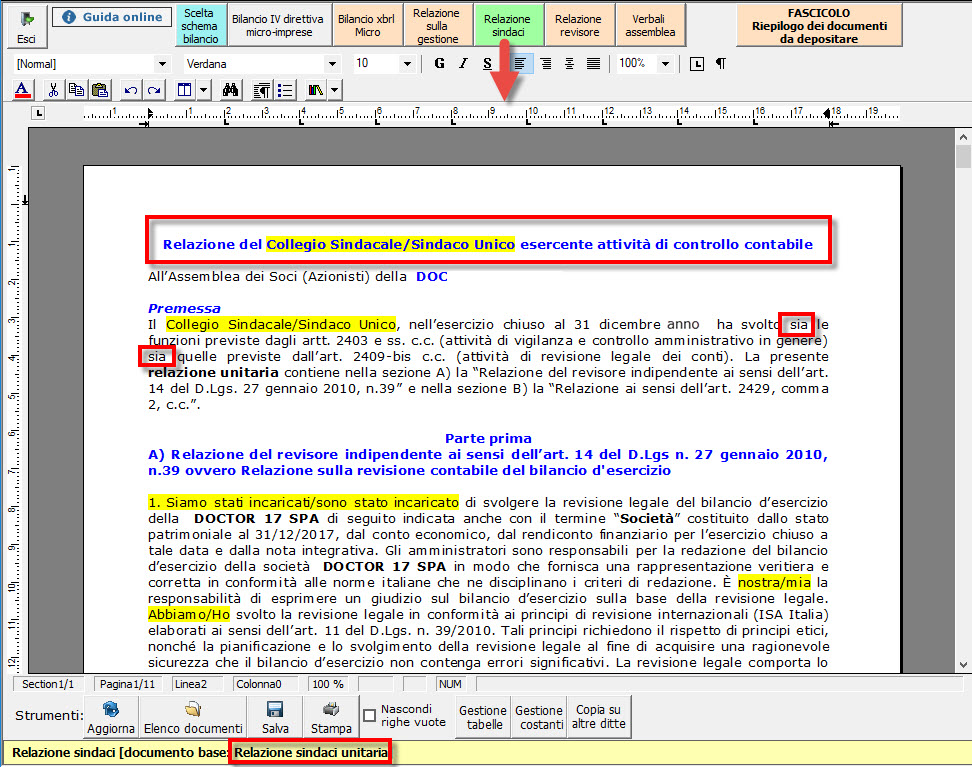

A) Relazione del revisore indipendente

Con espressione di:

– un giudizio positivo, negativo o impossibilità di giudizio sul bilancio;

– un giudizio sulla sulla coerenza della relazione sulla gestione con il bilancio;

– la conformità alla legge della relazione sulla gestione;

– la dichiarazione sugli errori significativi nella relazione sulla gestione.

B) Relazione sulla Vigilanza divisa in:

B1) Attività di vigilanza ai sensi dell’art. 2403 e ss, c.c.

B2) Osservazioni in ordine al bilancio d’esercizio

B3) Osservazioni e proposte in ordine all’approvazione del bilancio

Le due relazioni possono essere presenti contemporaneamente nella relazione unitaria del collegio sindacale, oppure scisse in due documenti (uno dei sindaci, uno del revisore):

A partire dalle revisioni contabili dei bilanci relativi ai periodi amministrativi che iniziano dal 1° luglio 2016 o successivamente (di regola dalla relazione di revisione del bilancio al 31.12.2017), è operativo il principio di revisione 720B SA Italia che disciplina una nuova parte della relazione del revisore indipendente, relativa alla relazione sulla gestione:

A partire dalle revisioni contabili dei bilanci relativi ai periodi amministrativi che iniziano dal 1° luglio 2016 o successivamente (di regola dalla relazione di revisione del bilancio al 31.12.2017), è operativo il principio di revisione 720B SA Italia che disciplina una nuova parte della relazione del revisore indipendente, relativa alla relazione sulla gestione:

D.Lgs. 39/2010 Art.14 comma 2, punto e) un giudizio sulla coerenza della relazione sulla gestione con il bilancio e sulla sua conformità alle norme di legge. Il giudizio contiene altresì una dichiarazione rilasciata sulla base delle conoscenze e della comprensione dell’impresa e del relativo contesto acquisite nel corso dell’attività di revisione legale, circa l’eventuale identificazione di errori significativi nella relazione sulla gestione, nel qual caso sono fornite indicazioni sulla natura di tali errori;

Quindi la Relazione del revisore, deve contenere:

- Il tradizionale giudizio sul bilancio: solo uno tra i 7 proposti, che sono tutti alternativi (ciò si realizza con la presenza degli oppure; di conseguenza gli altri 6 devono essere eliminati, cancellandoli).

- Il nuovo giudizio sulla coerenza della relazione sulla gestione con il bilancio: solo uno tra i 5 proposti (anche qui cancellando gli oppure).

- La nuova conformità alla legge della relazione sulla gestione: solo uno tra i 3 proposti.

- La nuova dichiarazione sugli errori significativi nella relazione sulla gestione: solo uno tra i 3 proposti.

La Relazione sulla vigilanza deve contenere i punti B1), B2), B3) e fare riferimento alla relazione del revisore.

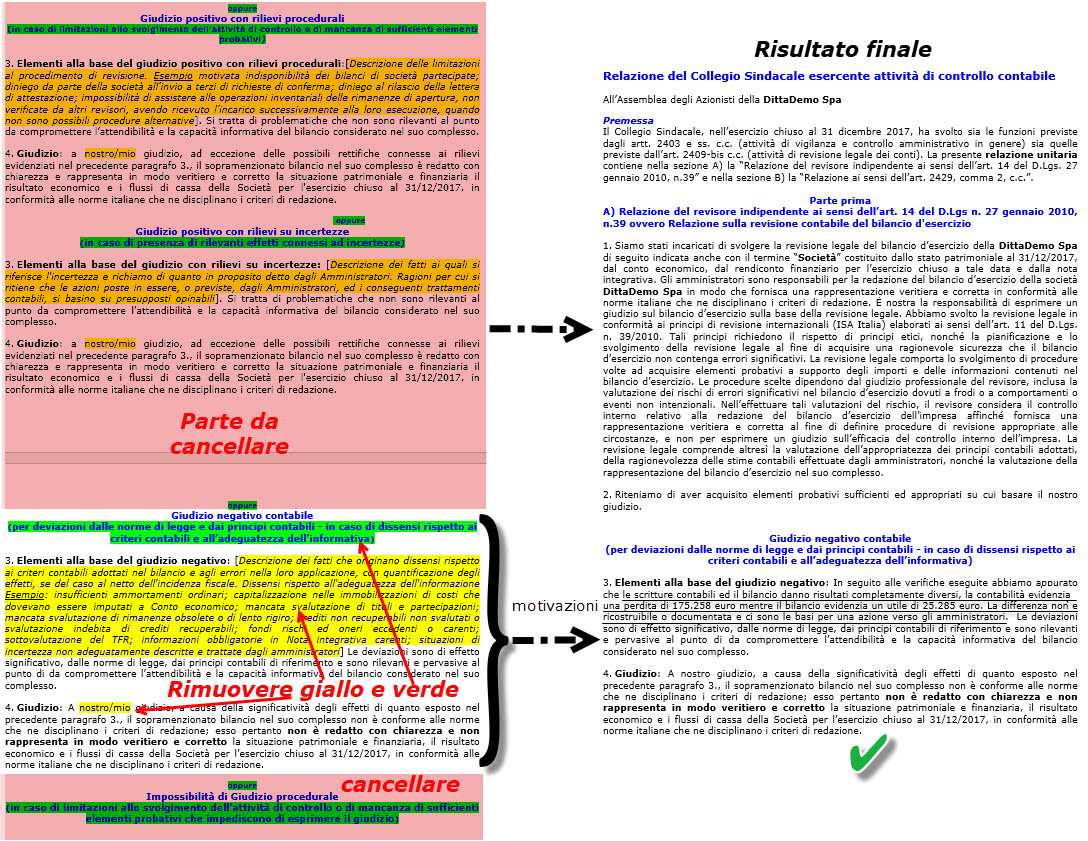

Nelle relazioni ci sono numerazioni per punti e sottopunti, in modo da ridurre il rischio di errori ed eliminare più facilmente le alternative indesiderate. Ad esempio, nel caso di Collegio Sindacale che debba esprimere un giudizio negativo sul bilancio, dopo aver compilato correttamente i primi due paragrafi, si deve rimuovere l’evidenziato verde e giallo dai testi, seguendo la procedura indicata: evidenziare la parte di interesse, cliccare sull’icona ![]() poi su ‘Sfondo del testo’ selezionare ‘Automatico’ o ‘Bianco’, quindi confermare:

poi su ‘Sfondo del testo’ selezionare ‘Automatico’ o ‘Bianco’, quindi confermare:

Si dovranno eliminare tutti gli altri giudizi con un semplice ‘canc’. Infine aggiungere le motivazioni nella parte in giallo del paragrafo 3. Il risultato finale sarà il seguente:

Per l’analisi del rapporto tra i vari giudizi: quello sul bilancio e quello sulla relazione sulla gestione, in abbinamento a quello sulla vigilanza, si rimanda ai singoli ISA Italia o alle indicazioni del CNDCEC in materia di revisione dei conti.

Per maggiori informazioni sulla procedura, rimandiamo alla guida on-line dell’applicazione Bilancio Europeo sezione Relazione Sindaci e Revisore.

BB101- MM/4